前言

自1990、1991年上海、深圳证券交易所正式成立以来,经过十多年的发展,中国证券市场为国民经济建设筹集了大量资金,对推动国有企业改革、建立现代企业制度、促进经济结构调整、支持国民经济增长等都起到了十分重要的作用。在证券市场发展过程中,一大批大中型企业通过改制上市,在建立现代企业制度的改革实践中起到了先导和示范作用,国内居民的投资渠道增加,金融结构得到改善,国外资金被引进,促进了国内经济发展。

中国股票市场从开始的几家上市公司、几只股票,发展到现在千余家上市公司。截至2005年12月底,境内上市公司总数达1381家,总市值32430亿元,流通市值10630亿元;证券公司133家,总资产约5618亿元,营业网点约3000个;基金管理公司34家,证券投资基金95只,基金规模1650.09亿份,基金总净值为1744.31亿元,成为亚洲第三大规模的证券市场。

但是,在证券市场积极促进社会和经济发展的同时,一直伴随着上市公司的高管、大股东和机构投资者欺诈和侵犯中小投资者利益的行为。无论证券市场如何高度发达和制度如何健全,即使在美国,大股东和庄家欺诈和侵犯中小投资者利益的行为依然存在。只要证券市场存在,在巨大的利益面前,大股东、公司的高管和机构投资者欺诈和侵犯中小投资者利益的行为就会存在。因此,如何保护中小投资者利益是一个永恒的话题和研究课题。

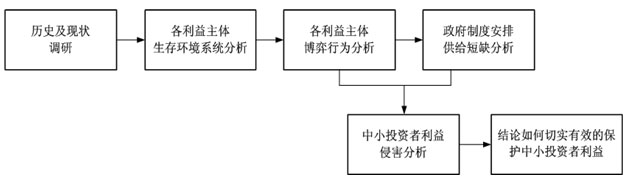

证券市场是一个多方参与的特殊系统,参与者有上市公司、上市公司大股东、中小投资者、券商等中介机构、交易所,还有政府。因此,一般的系统,其子系统的目标是一致的,因此,各子系统是容易协调的。而证券市场的各参与者(子系统)的目标,在短期内往往是不一致的,各子系统之间存在着博弈。因此,我们从系统理论和方法角度、从博弈论角度研究这一特殊系统很有必要。

证券市场既是一个特殊系统,又是一个在特殊环境中的产物。因为,我国原来是一个计划经济和国有体制的国家,证券市场是从计划经济向市场经济转轨时期出来的产物,处于新兴和转轨期的中国股票市场从投资者结构、监管方式、股市波动性、市场微观结构乃至上市公司股权结构都有自己的特色。中小投资者(散户)的数量占了股市投资者的大部分、资金量的40%。作为市场主体之一,其行为结果对市场同样会产生一定影响,但多年来对证券市场的研究较少涉及散户问题,80%的散户处于亏损状态,因此,从我国证券市场的特殊环境出发,研究这一特殊产物下的中小投资者利益保护问题,很有必要。当然,作为证券市场,它有很多共性,通过借鉴发达国家和地区的经验,既研究它的个性问题,也需要研究共性问题。

本论文的研究目的,通过研究我国证券市场这一系统特殊特征,分析证券市场参与各方子系统的利益目标、以及由各方利益冲突所引起博弈过程的机理,确定中小投资者利益被侵犯的各种可能性分析,并系统研究如何有效保护中小投资者利益,为证券监管部门切实保护中小投资者利益提供决策支持。

课题的创新点:

与国内外在证券市场中小投资者利益保护问题研究领域现状比较创新之处:

1、运用系统工程学、制度经济学、博弈论、行为金融学等学科的角度对证券市场参与各方的利益目标及各方的利益冲突所引起博弈过程的机理进行系统分析

2、股权分置完成后,控股股东由原来的利益相关者成为资本市场的实际参与者。其最大化自身利益的行为模式也随之改变,从股改前的单一从公司内部转移收益,发展为在外部市场获取资本利得和从内部转移收益这两种方式间的权衡。本课题对股份全流通使大股东可能采取的行动更为多样化进行了初步分析。